« Le rééchelonnement supprime une pénalité structurelle majeure, mais les tarifs redéfiniront qui capte les gains. Toutes choses égales par ailleurs, les entreprises à forte densité de dispensaires pourraient émerger comme les principaux bénéficiaires. «

Par Justin Leiby, Institut de recherche sur le cannabis

Avec le rééchelonnement fédéral du cannabis partiellement en cours et la fin potentielle de la pénalité fiscale 280E qui approche, l’ampleur de l’allègement dont bénéficiera l’industrie du cannabis est une question ouverte. Peu importe ce que l’avenir nous réserve, le 280E constitue un frein financier important pour les exploitants de cannabis.

Je mène une enquête annuelle auprès des exploitants de cannabis pour le Bureau de surveillance de la réglementation du cannabis de l'Illinois, et dans l'enquête la plus récente, les exploitants estiment que 44 % de leurs dépenses d'exploitation en 2024 n'étaient pas déductibles en vertu du 280E, qui s'applique uniquement aux médicaments des annexes I et II. En supposant un taux d’imposition des sociétés de 21 %, cela se traduit par une pénalité de 92 $ pour chaque tranche de 1 000 $ dépensée.

Au-delà de l’importance (espérons-le) temporaire de la distinction entre les opérations à des fins médicales et celles destinées aux adultes dans le cadre du processus actuel de l’administration Trump visant à inscrire le cannabis à l’Annexe III, la douleur de la pénalité 280E n’a pas été répartie également – et ceux qui ont le plus souffert pourraient en récolter de plus grands bénéfices.

Les petits opérateurs signalent plus de refus de 280E que les grandes entreprises (45 % contre 37 % des dépenses d'exploitation), tout comme les entreprises qui dépendent entièrement des opérations des dispensaires par rapport à celles qui ne le font pas (50 % contre 43 %).

Comparaison des impacts du 280E et des tarifs

Pour replacer l'impact financier du rééchelonnement dans son contexte, il convient de considérer que certains des avantages pourraient ne jamais affecter les résultats des opérateurs en raison de l'impact des tarifs imposés au cours de l'année écoulée.

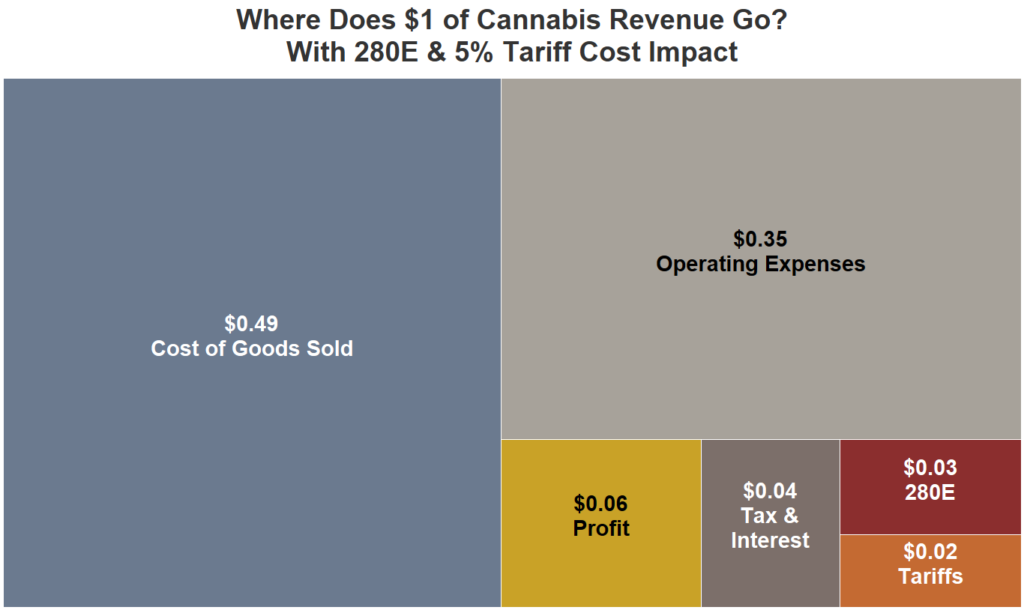

Je combine les réponses à l'enquête de l'Illinois avec les documents financiers publics pour mieux comprendre les impacts relatifs. Comme toutes les entreprises, les exploitants de cannabis ont deux types de coûts d'exploitation : les coûts directs d'acquisition et de production de leurs produits comme les matières premières (« coûts des marchandises vendues ») et les coûts indirects d'exploitation de l'entreprise comme le loyer et l'assurance (« frais de vente, généraux et administratifs » ou « SG&A »).

Les droits de douane affectent principalement le premier segment, le plus important, tandis que le 280E impacte principalement le second.

Ensemble, ces coûts consomment 84 cents de chaque dollar de revenus générés par les exploitants de cannabis, tandis que le paiement des créanciers et des taxes non 280E consomme six cents supplémentaires. J'estime une pénalité de 280E à trois cents par dollar en multipliant un refus moyen de 44 pour cent, le pourcentage de 35 pour cent pour les frais généraux et administratifs et le taux d'imposition des sociétés aux États-Unis de 21 pour cent. Compte tenu des faibles marges bénéficiaires du cannabis, l’avantage financier de l’élimination de la pénalité de 280E est indéniable.

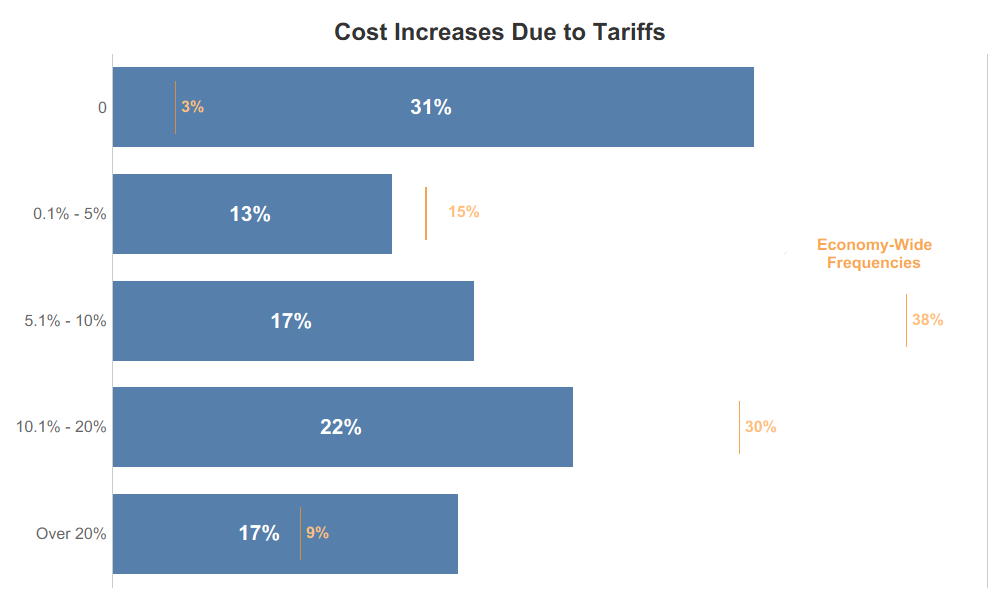

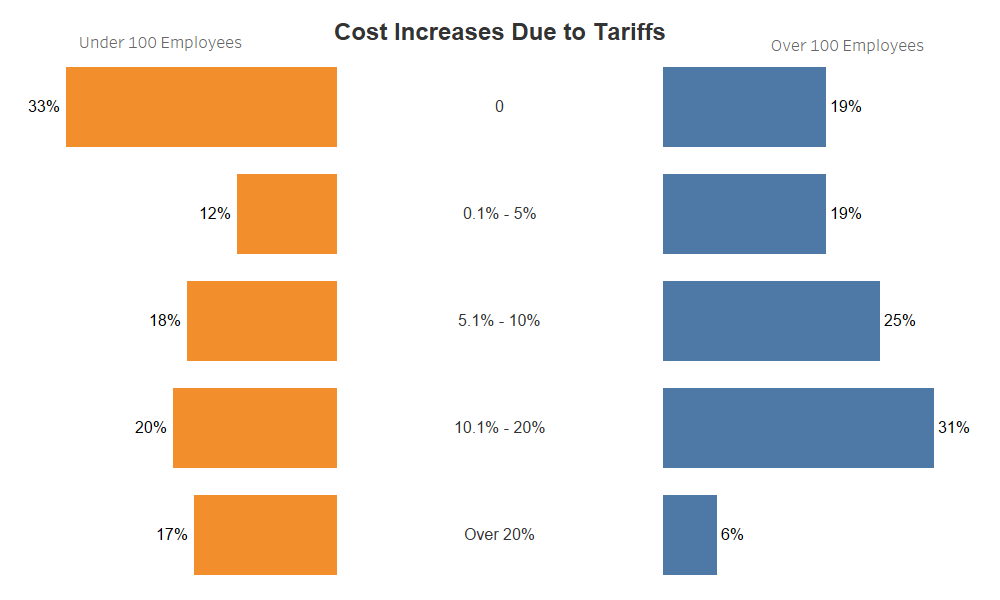

Cependant, cela sera partiellement ou totalement compensé par des tarifs augmentant les coûts des intrants tels que l’emballage, le matériel de vapotage et les matériaux de construction. Un opérateur sur six signale une augmentation des coûts des intrants de 20 pour cent ou plus et plus de la moitié signale une augmentation de 5 pour cent ou plus.

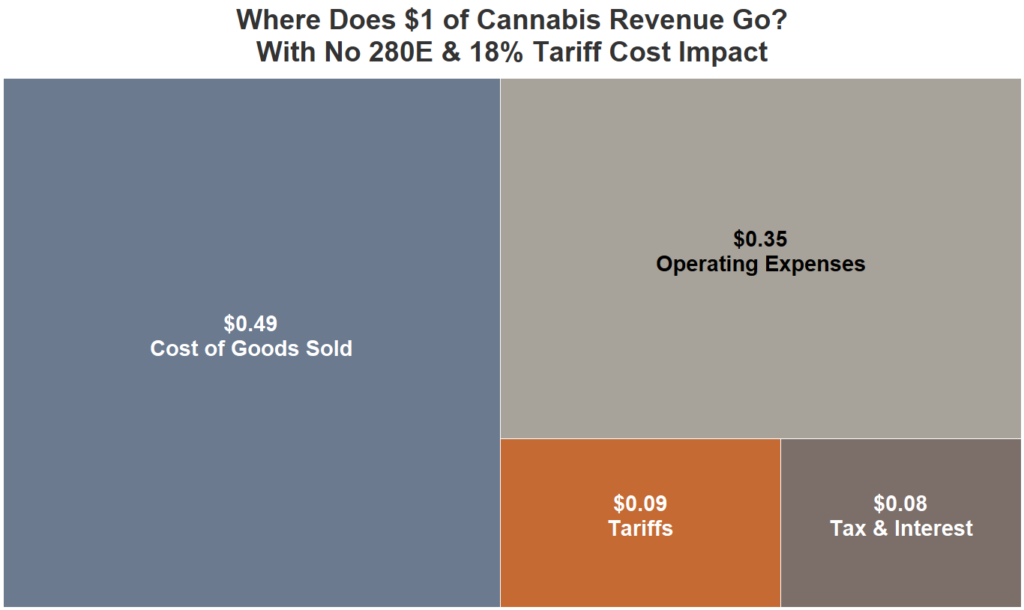

Dans mon exemple, même une modeste augmentation de 5 pour cent efface la plupart des avantages de l’allègement de la pénalité de 280E et une augmentation de 18 pour cent efface complètement tous les bénéfices.

Prestations variables et différées

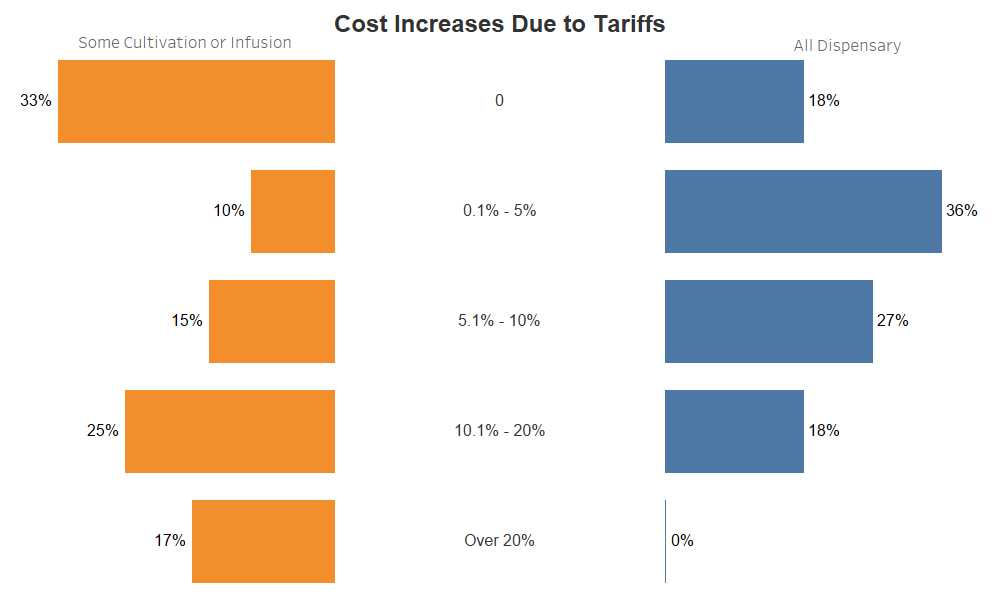

Tout comme pour le 280E, la charge tarifaire pèse plus lourdement sur certains opérateurs que sur d’autres – dans ce cas, sur les opérations de culture et d’infusion qui dépendent de produits d’emballage, de constructions et de matériel de haute technologie importés. Une entreprise de culture et d'infusion sur six (17 %) signale une hausse des coûts des intrants supérieure à 20 %, alors qu'aucune entreprise spécialisée dans les dispensaires n'a signalé cet impact.

Étant donné que les opérateurs de dispensaires uniquement sont confrontés à des distorsions fiscales plus importantes à partir du 280E et signalent des impacts plus faibles des tarifs, ils pourraient bénéficier le plus de la suppression de la pénalité de 280E.

Le rééchelonnement modifie le paysage concurrentiel

Le rééchelonnement supprime une pénalité structurelle majeure, mais les droits de douane redéfiniront la répartition des bénéfices. Toutes choses égales par ailleurs, les entreprises qui disposent de nombreux dispensaires pourraient devenir les principaux bénéficiaires.

Cela dit, de telles observations devraient lancer le débat plutôt que de le régler. Certains avantages du rééchelonnement ne se matérialiseront pas immédiatement, car les opérateurs ont fait des choix stratégiques à long terme basés sur les contraintes fiscales 280E et ne peuvent pas annuler ces choix instantanément.

Par exemple, dans l'enquête menée dans l'Illinois, plus de la moitié des opérateurs déclarent que le 280E les a amenés à réduire les investissements discrétionnaires dans le développement de produits, la recherche et les technologies durables nécessaires à la maturation d'un marché. Des pourcentages similaires signalent une transition vers des modèles de personnel plus réduits, ce qui peut avoir un impact sur tout, des protocoles de sécurité à l'expérience client, et une modification de l'agencement des installations en raison de considérations fiscales, par exemple en limitant l'espace de vente au détail qui est plus difficile à déduire.

« Qui gagne » dépend de la capacité des opérateurs à s’adapter au nouveau paysage.

Justin Leiby, PhD, est professeur de comptabilité au Gies College of Business de l'Université de l'Illinois et professeur en résidence au Cannabis Research Institute. Ses recherches et son enseignement portent sur l'audit, la gouvernance et la gestion des risques, et comprennent une collecte et une analyse approfondies de données opérationnelles et financières dans l'industrie du cannabis.